こんにちは、ゆーせつです。

夫婦で取り組んでいる資産形成や節約について発信しています。

NISAって始めた方がいいって聞くけど、何が良いのか分からない。

NISAを活用できると、将来の人生設計が立てやすくなるよ!

NISAは投資において、非課税で運用できる唯一無二の制度です。しっかり活用できれば、お得に資産形成できます。投資は長期的に運用することで利益が得られやすいため、早く取り組むことが大切です。

投資するメリットとしては、他の預貯金に比べ大きく資産を増やす可能性を秘めていることです。

銀行に預けているだけでは、金利が低いため、お金は全然増えません。投資は利回りが預貯金に比べて高く、長期的な視点で見るとさらに恩恵を受けることができます。

投資をすると、資産が増えて人生設計が立てやすくなり、将来のお金に対する不安・心配を解消できます。引退後に貯金と年金だけに頼る生活から解放されます。

今回の記事で分かること

・投資や株についての基礎知識

・NISAの概要と詳細

・現行NISAと新NISAの違いについて

記事の後半では、政府の資産運用シミュレーションを紹介しているので、自分なりの貯金額・資産運用額・利回りなどを想定してシミュレーションしてみるとより実感が湧いてくるかと思います。

ぜひ、活用して自分なりの資産運用を考えてみるのもオススメです。

目次

投資や株についての基礎知識

投資とはざっくりいうと今所持しているお金で将来のお金を増やすことです。

株式投資とはこれから成長する会社の株を安いうちに買い、成長して価値が高くなったときに売ることで利益を得られます。他にもFX投資や不動産投資など様々な種類の投資が存在します。

利回りとは一般的に投資金額に対して1年間で何%利益を出せるかをいいます。投資の利回りは3~5%ぐらいが平均的です。利回り3%で100万円投資した場合、3万円の利益が生まれ合計103万円となります。これを活用して投資では資産を増加させていきます。

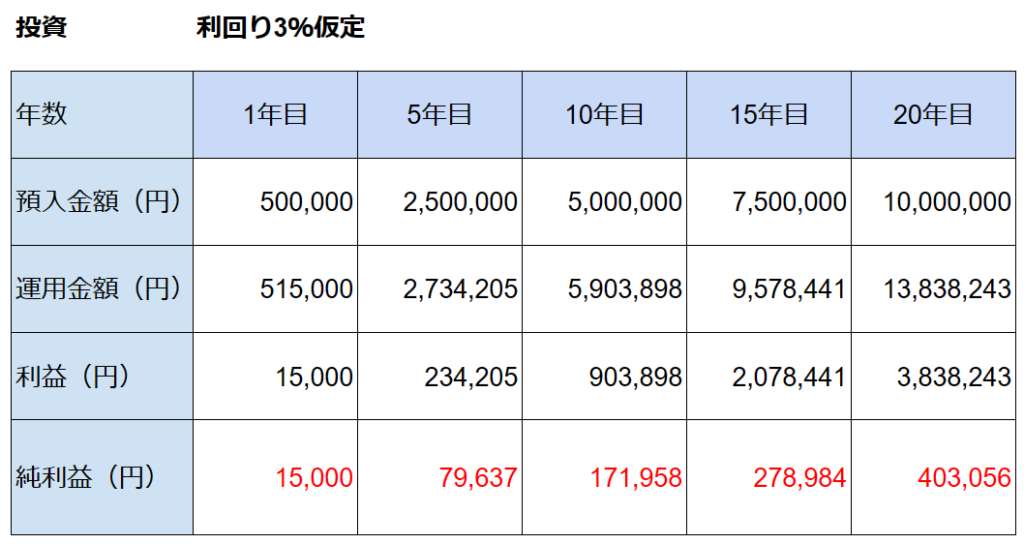

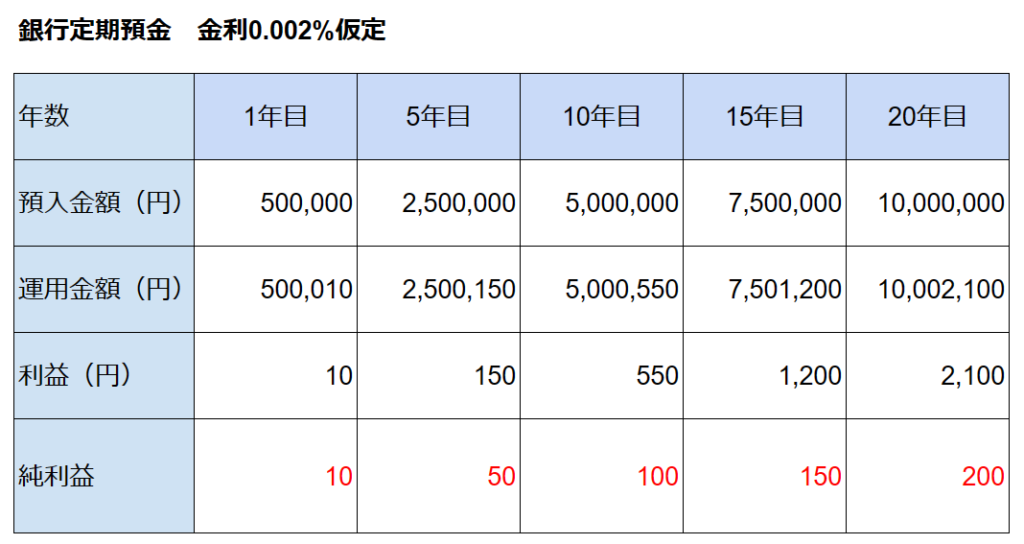

投資における利回り3%がいかにお得か比べてみましょう。共済貯金とメガバンクの定期預金と比べてみます。下の表をご覧ください。

※共済貯金は0.5~1.5%が平均的で、銀行定期預金はメガバンク(三井住友銀行・三菱UFJ銀行・みずほ銀行・りそな銀行)の平均的な金利0.002%を参考にしています。

投資・共済貯金・銀行定期預金の運用金額一覧表

毎年50万円を預入し、平均的な利回り・金利で運用した場合の比較です。

20年目時点で投資が約383万円、共済貯金が約54万円、定期預金が2,100円の利益です。預入金額が同じでもここまで金額に差が生まれます。

投資・共済貯金・銀行定期預金の運用金額計算式

投資の場合

1年目=500,000×1.03(利回り3%)

2年目=(1年目の合計金額+500,000)×1.03

3年目=(2年目の合計金額+500,000)×1.03

20年目=(19年目の合計金額+500,000)×1.03

共済貯金の場合

1年目=500,000×1.005(金利0.5%)

2年目=(1年目の合計金額+500,000)×1.005

以下略

銀行定期預金の場合

1年目=500,000×1.00002(金利0.002%)

2年目=(1年目の合計金額+500,000)×1.00002

以下略

『各項目の定義について』

- 預入金額・・・投資口座又は貯金に預入れる金額。(毎年50万円を預け入れる想定。)

- 運用金額・・・(預入金額+毎年の利益)×利回り(金利)の金額。

- 利益・・・運用金額ー預入金額。その年時点での運用したことで得られた利益の総合計。

- 純利益・・・利益のうち、その年で得た利益。

NISAの概要

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

引用 金融庁 NISAとは?

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

つまり、NISAとは本来かかる約20%の税金がかからないお得な制度で、また、国が定めた基準に適した投資商品の中から選ぶことになり、低リスクで投資ができるため初心者にオススメです。ただし、決して損しないわけではないので仕組みについて正しく理解することが必要です。

前述の投資や株についての基礎知識の表で触れた投資の利益383万円に対して、本来であれば20%にあたる76万円が利益から差し引かれ、最終利益は307万円になります。しかし、NISAには税金がかからないため、383万円がそのまま利益となります。

※実際には投資商品から手数料や信託報酬等が引かれるため、利益が全額手元に残るわけではありません。

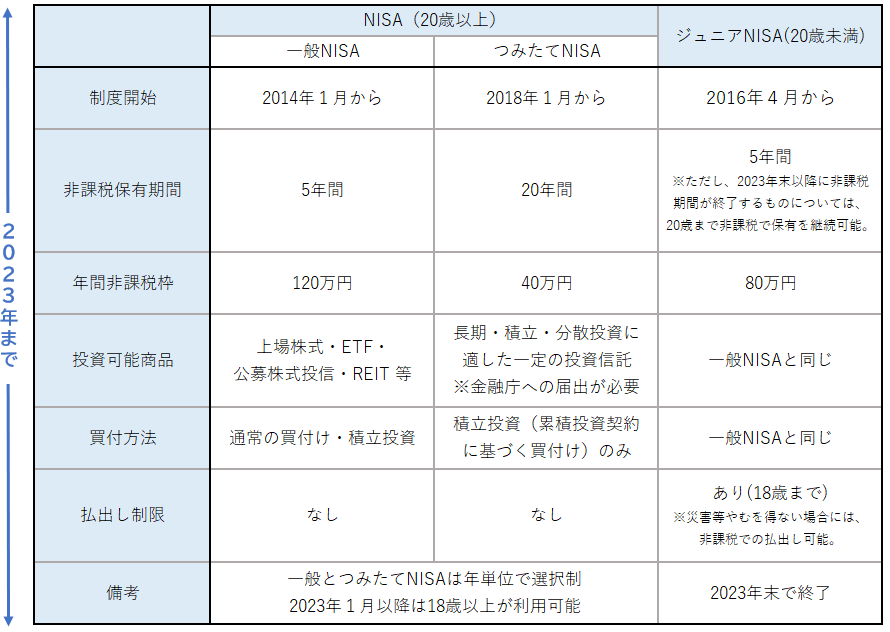

現行NISA(一般NISAとつみたてNISA)制度の詳細

2023年までは現行NISAで運用されており、一般NISAとつみたてNISAがあります。

これから新たに始める方は、現行NISAについてあまり考えなくていいでしょう。※ただし、よりお得に活用するには現行NISAについても理解することが必要です。

引用 金融庁 NISAとは?

新NISA制度の詳細

2024年から始まる新NISA制度で、つみたて投資枠と成長投資枠の2階構造です。つみたて投資枠を埋めてから成長投資枠を運用できるため、成長投資枠のみの運用はできません。これから勉強する方はこちらを理解することから始めましょう。

引用 金融庁 NISAとは?

現行NISAと新NISAの違いについて

運用期間が無期限になったこと。

これは制度が続く限り、永久的に非課税で投資の運用ができることを示しており、長期間の投資を前提とするならば、資産が複利1で増えていくため、大きな変更点といえます。

上限投資金額が最大1,800万円までになったこと。

これは積立投資枠+成長投資枠で可能な数字であり、非課税で運用できる上限金額です。投資の利回りは3~5%が平均的で、金額が大きければ大きいほど、利益が多くなると考えられるため、上限金額が引き上げられたことはうれしい変更点といえます。

資産運用シミュレーション

リンク先はNISAを運用した場合にいくらになるのか分かるサイトになっています。

引用 金融庁 資産運用シミュレーション

長期投資の効果を比較してみましょう。

まとめ

投資や株についての基礎知識と現行NISAと新NISAに違いについてを中心に説明しました。

今回の記事で分かること

・投資や株についての基礎知識

・NISAの概要と詳細

・現行NISAと新NISAの違いについて

投資とは正しく理解して運用すれば、小さなリスクで大きなリターンが得られる資産運用の手段です。

2024年から始まる新NISAを今から学んで、明るい未来に向けて準備していきましょう。

脚注

- 複利・・・投資運用で得た利益を最初に投資した金額にプラスして再度投資し、その合計金額をもとに利益を得る方法です。

複利では利益が利益を生むため、運用期間が長くなるほど発生する利益の金額が大きくなります。これを「複利効果」といいます。 ↩︎

コメント